閉じる

閉じる令和8年度介護保険料の算定方法(令和7年度税制改正に伴う特例措置)

最終更新日:2026年7月7日

給与収入がある方について、令和8年度の市民税が非課税であっても、令和8年度の介護保険料の算定においては課税と判定され、介護保険料(所得段階)が下がらない場合があります。

令和8年度介護保険料の算定方法

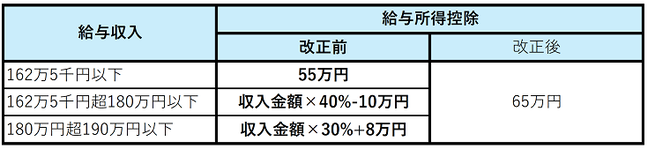

- 令和7年度税制改正において、物価上昇への対応とともに、就業調整にも対応するとの観点から、給与所得控除の最低保障額が55万円から65万円に引き上げられました。

- 介護保険制度は3年を1期とするサイクルで保険料を設定し、介護保険事業を運営しています。介護保険料は市民税の課税状況や合計所得金額などを算定基準としていますので、今回の税制改正により介護保険収入が減少し、第9期介護保険事業計画中(令和6年度から8年度まで)の保険料収入不足によって事業運営に支障が出ることを避けるため、介護保険法施行令の規定について、税制改正の影響が出ないよう改正が行われました。

- 介護保険事業の歳入歳出のバランスを保ち、介護保険事業の運営を維持するため、令和8年度の介護保険料の算定に限り、税制改正前の控除額に調整して計算を行います。(介護保険法施行令附則(以下、「令附則」という)第24条)

みなし課税と記載される方

- 上記のことから、令和8年度の市民税が非課税でも、税制改正前の控除額を用いる介護保険料の算定では課税とみなされ、保険料(所得段階)が下がらない場合があります。(令附則第25条)

- 該当となる方は、介護保険料の確定通知書等の市民税課税区分に「みなし課税」と記載されます。

- 世帯員についても同様の計算を行い、住民税課税・非課税の判定を行います。

【対象となる方】第1号被保険者本人及び同じ世帯の方で、以下の条件をどちらも満たす方

- 令和8年1月1日及び令和8年4月1日時点で新潟市に住民登録がある方

- 令和7年中(令和7年1月から12月)の給与収入が55万1千円以上190万円未満の方

※上記に当てはまらない方は影響を受けません。

【例】前年の給与収入が105万円で他の所得がない場合

- 例の場合、令和8年度から給与所得控除の最低保証額が65万円に引き上げられたことで、令和8年度の合計所得金額は40万円となります。ただし介護保険料の算定上は、給与所得控除額は令和7年度と同じ55万円として算定するため、合計所得金額も50万円となります。

- 収入が給与収入のみで扶養親族がいない場合、新潟市では給与収入が106万5千円までが市民税非課税となりますが、令和8年度の介護保険料の算定に限り、前年度と同様に96万5千円までを非課税ラインとして扱います。

非課税特例と記載される方(前年度非課税者に係る特例減免)

- 上記「みなし課税」に該当するが令和7年度の市民税が非課税の方は、令和8年度の介護保険料も引続き非課税判定の保険料段階となるよう、特例減免を適用します。

- 特例減免の該当となる方は、令和8年度の市民税の状況と、令和8年度の介護保険料算定上の課税区分はどちらも非課税で一致し、介護保険料の確定通知書等の市民税課税区分に「非課税特例」と記載されます。(市民税の情報をもとに減免が自動適用されるため、申請は不要です。介護保険料の確定通知書等は、減免適用後の介護保険料額のお知らせとなります。)

よくあるご質問

住民税は非課税なのに、なぜ介護保険料を課税扱いとするのですか?

介護保険制度は3年を1期として保険料を設定しています。税制改正により保険料収入が減少すると、現在の第9期介護保険事業計画(令和6年度から令和8年度)の事業運営に支障が出てしまうため、令和8年度に限り税制改正前の基準で判定します。

給与収入が190万円を超える場合はどうなりますか?

給与収入が190万円を超える方は、給与所得控除額に改正がないため、通常どおり算定されます。

給与収入がなく、年金収入のみですが、影響はありますか?

給与収入がある方が対象になるため、給与収入がない方は、通常どおり算定されます。

この措置はいつまで続きますか?

令和8年度の介護保険料に限ります。

このページの作成担当

〒951-8550 新潟市中央区学校町通1番町602番地1(市役所本館1階)

介護保険料・被保険者資格に関すること(賦課収納係)電話:025-226-1269

介護サービス事業者の指定に関すること(指定係)電話:025-226-1293

介護保険の保険給付・サービスに関すること(介護給付係)電話:025-226-1273

要支援・要介護認定に関すること(認定審査係)電話:025-226-1265

FAX:025-224-5531

本文ここまで