閉じる

閉じる平成27年度適用:法人市民税均等割の基準見直し

最終更新日:2015年5月11日

均等割の税率区分の基準である「資本金等の額」の見直し

法人市民税の均等割の税率は、法人の「資本金等の額」及び従業者数に応じて定められていますが、平成27年度税制改正により、税率区分基準の一つである「資本金等の額」が見直されました。

この基準は、平成27年4月1日以後に開始する事業年度から適用されます。

| 資本金等の額の税率区分基準 | |

|---|---|

| 改正前 | 法人税法第2条第16号に規定する資本金等の額又は同条第17号の2に規定する連結個別資本金等の額。 |

| 改正後 | 法人税法第2条第16号に規定する資本金等の額又は同条第17号の2に規定する連結個別資本金等の額。ただし、無償増資・無償減資等を行った場合は、無償減資・資本準備金の取り崩し額(欠損てん補等)を控除するとともに、無償増資の額を加算した額。 |

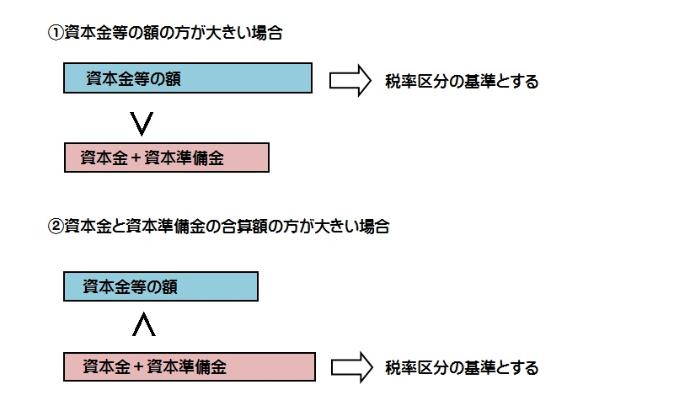

資本金等の額と、資本金と資本準備金の合算額との比較

無償増資・無償減資等を行った場合の資本金等の額の計算

無償増資の場合

平成22年4月1日以後、利益準備金又はその他利益剰余金を減少し資本金とした場合、その資本金とした額を加算。

無償減資等の場合

- 平成13年4月1日から平成18年4月30日までの間に、資本又は出資の減少(金銭その他の資産を交付したものを除く)による資本の欠損てん補を行った場合、並びに資本準備金による資本の欠損てん補を行った場合、その資本の欠損てん補に充てた額を控除。

- 平成18年5月1日以後にその他資本剰余金による損失のてん補を行った場合、その損失のてん補に充てた額(その他資本剰余金として計上してから一年以内に損失のてん補に充てた額)を控除。

このページの作成担当

本文ここまで